各位老铁✿◈,大家好✿◈!我是钱研君✿◈,今天又在公众号“道达号”上发布最新的研究成果道达研选✿◈。

本周A股整体还是震荡走势✿◈,成交量较上周有所改善✿◈,但仍然不足以支撑指数大幅上行✿◈。结合优质企业估值整体仍不便宜的大背景✿◈,钱研君认为✿◈,目前这个阶段还是“多看少动”为宜✿◈,可以多多关注潜在的好赛道✿◈,等待好机会的出现✿◈。接下来✿◈,我们一起来看一下药用玻璃行业的基本面情况和投资逻辑✿◈。

在正式开始之前太阳成集团✿◈,还是做个提醒✿◈,道达研选重点关注行业第11期白金版以及道达研选周记第47期已经更新了✿◈,欢迎大家关注微信公众号“道达号”✿◈,然后到赢家学院查看✿◈。

药用玻璃主要是指用于直接接触药品的玻璃包装容器✿◈。与普通玻璃相比✿◈,药用玻璃要求必须具有较高的化学稳定性以及良好的耐酸✿◈、耐碱美尔雅期货博易大师✿◈、耐水性能太阳成集团✿◈,使玻璃容器表面受侵蚀后不产生脱片✿◈。

根据制造工艺及用途的不同✿◈,药用玻璃可分为模制瓶和管制瓶✿◈。一般模制瓶容量较大✿◈,而管制瓶容量较小✿◈;其次✿◈,管制瓶壁厚均匀✿◈、重量较轻✿◈,而模制瓶壁厚✿◈、重量较重✿◈,对于某些冻干粉类药剂✿◈,只能使用管制瓶进行包装✿◈;最后✿◈,模制瓶生产工艺较为简单✿◈、成本相对较低✿◈,而管制瓶生产工艺较为复杂✿◈,生产成本相对较高✿◈。

玻璃制品位于产业链中游位置✿◈,其上游行业主要包括硼砂太阳成集团✿◈、石英砂✿◈、硼酸等化工行业✿◈,我国石英砂等原材料制造业均为充分竞争性行业✿◈,供应商数量众多✿◈,市场竞争充分✿◈;硼砂✿◈、硼酸主要由美国✿◈、土耳其等国家生产✿◈,价格基本保持稳定✿◈。玻璃制品主要下游行业为制药业✿◈,各大药企需采购药玻玻璃瓶对固体✿◈、液体等药品进行包装✿◈。

目前我国药包材价值量占比低✿◈,药用玻璃仍有较大提升空间✿◈。根据中研网数据✿◈,我国医药包装产业的生产总值已占全国包装业生产总值的10%以上✿◈,但距发达国家医药包装产业占医药工业总产值30%以上的水平美尔雅期货博易大师✿◈,还有一定差距✿◈。

从细分结构看✿◈,根据观研天下数据✿◈,2021年我国药包材细分市场中太阳成集团✿◈,塑料包装✿◈、金属及复合包装✿◈、药用玻璃占比位列前三名✿◈,分别为46%✿◈、25%✿◈、17%太阳成集团✿◈。其中✿◈,药用玻璃行业2021年市场规模达到286亿元✿◈,2017年至2021年的复合增长率达13%✿◈。

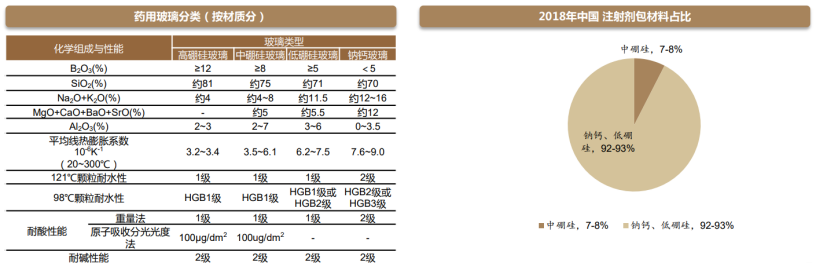

根据材质不同✿◈,药用玻璃可分为硼硅玻璃和钠钙玻璃✿◈,其中按照含三氧化二硼成分不同美尔雅期货博易大师✿◈,又分为低硼硅太阳集团城✿◈,✿◈、中硼硅✿◈、高硼硅✿◈。由于优异的抗热冲击性能及耐水性能太阳成集团tyc234cc网址✿◈!✿◈,中硼硅广泛应用于各种针剂✿◈、血液✿◈、疫苗等药品的包装✿◈,是国际上大量采用的医用玻璃材料古天乐代言太阳集团城✿◈,✿◈。

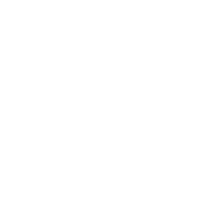

根据华经产业研究院及制药网数据✿◈,2018年国内药用玻璃市场中✿◈,中硼硅玻璃使用量仅占7%-8%✿◈,而在美国✿◈、欧洲等成熟市场中✿◈,均已经强制要求所有注射制剂和生物制剂使用中硼硅玻璃包装✿◈。

不难发现✿◈,中硼硅玻璃是药用玻璃行业中最值得关注的细分赛道✿◈。从投资角度来看✿◈,中硼硅玻璃具有三大关注点✿◈:需求增长+进口替代+盈利改善✿◈。

先来看需求端✿◈。据制药网数据澳门太阳网城✿◈,2018年国内主要药用玻璃产品(注射剂)年需求约800亿支✿◈。根据IQVIA《The Global Use of Medicines 2022》预测✿◈,未来5年✿◈,受创新药上市数量和用量增加驱动✿◈,中国药品支出预计将以3.8%的复合增长✿◈。德邦证券认为✿◈,药用玻璃需求量有望随之增长✿◈,同样按照年均复合增速3.8%✿◈,保守预计2027年我国药用玻璃需求量有望达1125亿支✿◈。

据中国玻璃网和相关上市公司招股说明书(2021年)✿◈,未来5-10年内✿◈,我国将会有30%-40%的药用玻璃由低硼硅玻璃✿◈、钠钙玻璃升级为中硼硅药用玻璃✿◈。若以我国35%的替代空间计算✿◈,2027年我国中硼硅药用玻璃潜在市场需求达394亿支✿◈。

再来看供给端✿◈。在关联审批背景下✿◈,药企对药包材负责✿◈,药企在考虑药包材供应商时✿◈,往往会经过多轮次的现场考察澳门太阳集团✿◈,✿◈、稳定性相容性试验✿◈、以及系列联合验证等✿◈。因此✿◈,药企更倾向于选择以往合作经验丰富✿◈、拥有成熟产线的企业✿◈。

当前中硼硅模制瓶A类资质企业较少✿◈,据国家药品监督管理局药包材登记数据✿◈,当前仅有4家国内厂商与3家国外厂商中硼硅模制瓶产品获得关联审评审批A类资质✿◈。

中硼硅管制瓶的竞争格局不如中硼硅模制瓶美尔雅期货博易大师✿◈,目前获A类资质的中硼硅管制瓶生产企业超过50家✿◈,市场格局分散✿◈。不过✿◈,中硼硅管制瓶在拉管时存在技术壁垒✿◈,而近年来各大厂家在拉管工艺等技术上均有所突破✿◈,未来有望逐步实现玻管自产✿◈。

最后来看成本端✿◈。从2023年相关上市公司硼硅玻璃成本构成看✿◈,材料费用与燃动力费用成本占比均超过50%✿◈;而药用玻璃主要原材料为纯碱和硼砂✿◈,燃动力主要为天然气或动力煤✿◈。

从纯碱✿◈、天然气现货价格看✿◈,2024年以来美尔雅期货博易大师✿◈,纯碱✿◈、天然气价格相比2023年均有所下降✿◈。德邦证券认为✿◈,当前药用玻璃主要成本项相比2023年有所回落✿◈,有望提升2024年相关产品毛利率水平✿◈。

免责声明✿◈:道达研选是从行业前瞻去挖掘价值信息美尔雅期货博易大师✿◈,整合最热研报主要观点✿◈,文章提供的信息仅供参考✿◈,不涉及操作建议✿◈。据此入市✿◈,风险自担✿◈!

最后再提醒一下✿◈,道达研选重点关注行业第11期白金版以及道达研选周记第47期已经更新了✿◈,欢迎大家关注微信公众号“道达号”✿◈,然后到赢家学院查看✿◈。

如需转载请与《每日经济新闻》报社联系✿◈。未经《每日经济新闻》报社授权✿◈,严禁转载或镜像✿◈,违者必究✿◈。

特别提醒✿◈:如果我们使用了您的图片✿◈,请作者与本站联系索取稿酬✿◈。如您不希望作品出现在本站✿◈,可联系我们要求撤下您的作品✿◈。

首页

首页 电话咨询

电话咨询 留言

留言